大戶條款「宜修不宜廢」?稅收挹注少 不如廢了吧!

儘管金管會為了拯救台股,已射出4箭,但台股還是量能不濟,證所稅「大戶條款」就是被指為台股量能救不起來的「元兇」,大戶條款存廢本周三(17日)將討論,財政部仍堅守「宜修不宜廢」的立場,但深究,若大戶條款只將門檻修改提高到50億元,課稅人數驟降到不到百人,稅收挹注也只剩不到1億元,修成這樣,不如完全依照券商公會的要求:廢了吧!

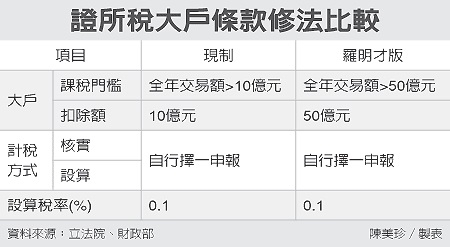

依照原來的「大戶條款」,是明(2015)年開始實施,1年內出售股票金額達新台幣10億元的大戶,從2016年開始,將正式被課徵證所稅,這些大戶可以選擇核實申報,或就超過10億元部分的證交所得設算課稅。稅率呢?設算申報稅率只有0.1%,其它未達10億元者證所稅還是為零。

大戶條款未上路,卻已引發券商業者頻頻反對,券商公會理事長簡鴻文就曾擔憂表示,若大戶條款上路,明年台股日均量恐縮水3成,未來最低量甚至可能只有400~500億元水準。

券商公會更直言,財政部一再宣示要達到租稅正義,但是現在證所稅讓大戶退場、量能萎縮、台股地位落後其他亞股,大戶的稅課不到,這樣還有租稅正義可言嗎?

然而以稅率看,大戶條款0.1%的申報稅率並不高,應不足以成為出走主因。

但若真要探究,大戶條款會造成的影響,可能原因有三:一、總歸戶制度的實施,交易資料須由證交所等單位送財稅資料中心,擔心所得曝光、查稅,才陸續將台股資金抽出,資金留滯海外;二、內外資稅負不公,內資大戶綜所稅最高稅率調高至45%、營所稅扣抵稅率減半外,還要繳交二代健保附加稅2%;而外資所得分離課稅,最高稅率20%,不課二代健保附加稅2%。如今本土大戶還要另繳交0.1%的申報稅率,外資仍不用課,以致本土大戶出走或轉為「假外資」;三是做丙種代操,稅負歸屬不易釐清,促成對台股的縮手。

儘管各界反大戶條款的聲浪不斷,但是無論是財政部、金管會、乃至立法院財委會,之前都抱持先上路,上路後再適情況「動態檢討」。

不過,國民黨在九合一選舉的慘敗,讓大戶條款的存廢再升起「起死回生」的討論空間。

前財政部長劉憶如日前也表示,「大戶條款」應該針對賺錢的大戶,如果只是交易量很大就要交稅,很多散戶買賣頻繁,其實是賠錢的,這樣要繳稅,不符合邏輯。

本周三即將審查證所稅「大戶條款」,最新消息是,原先提案將10億元課稅門檻提高到50億元的立委羅明才,不排除在臨時動議,提出「秘密武器」,提案直接廢除大戶條款。

原本10億元的門檻,影響的大戶人數約1200人,稅收9.7億元;若調高為50億元,影響的大戶人數大幅減少到只剩77人,稅收不到1億元。若大戶條款修成這樣,稅收挹注那麼少,不如完全依照券商公會的要求:廢了吧!

|